Université Montpellier 1

Institut des Sciences de l’Entreprise et du Management

Master Mention Marketing Vente

2ème année

Spécialité Marketing et Relation Client

Parcours Études et Décisions Marketing

Mémoire Professionnel

L’IMPACT DU DURCISSEMENT LÉGISLATIF ET DES ÉVOLUTIONS DES RÉGLEMENTATIONS EN FRANCE SUR LA STRATÉGIE MARKETING D’UN MARCHÉ : LE CAS DU PHOTOVOLTAÏQUE

Analyse, diagnostic et proposition d’une stratégie marketing à adopter face aux effets d’une politique restrictive sur le business plan d’une PME leader sur ce marché

Myriam FENIET

Stage effectué dans l’entreprise : URBASOLAR, Pérols

Directeur du mémoire : Anne MIONE

Année universitaire 2013-2014

Remerciements

En préambule à ce mémoire, je souhaite adresser mes plus sincères remerciements à M. Arnaud MINE et Mme Stéphanie ANDRIEU, co-directeurs de la société URBASOLAR qui ont accepté de m’accueillir au sein de leur entreprise et de m’intégrer à leur équipe chargée de marketing et de communication.

J’exprime également toute ma gratitude à ma tutrice de stage, Sophie COUVE, qui m’a suivie tout au long de ces six mois, qui a toujours été à l’écoute et prête à répondre à toutes mes interrogations, qui a aussi su me montrer chacune des tâches inhérentes aux différents services présents au sein de l’entreprise et qui a partagé avec moi ses connaissances et son réseau professionnel.

Je tiens à remercier tout particulièrement et à témoigner toute ma reconnaissance aux personnes suivantes, pour l’expérience enrichissante et pleine d’intérêt qu’elles m’ont fait vivre durant ces six mois au sein de l’entreprise Urbasolar :

- Madame Corinne TAHON, responsable des Ressources Humaines, pour l’attention qu’elle m’a témoignée dès mon arrivée en me faisant découvrir les locaux de l’entreprise et en me présentant à l’équipe au complet ;

- Madame Isabelle SALZAR, assistante Administrative et RH, pour son aide précieuse dans mon intégration au sein de toute l’équipe Urbasolar ;

- Monsieur Paul KEURINCK, directeur développement Nouveaux Marchés et International, pour sa disponibilité et son soutien, et pour le temps qu’il m’a consacré tout au long de cette période ;

- Monsieur Pierre-Emmanuel AUBRY, chargé de développement de projets pour ses explications concernant la construction d’un projet ainsi que l’ensemble du personnel du service commercial pour leur accueil sympathique et leur coopération professionnelle.

Outre la fonction formatrice du stage, toute l’équipe m’a permis de travailler dans un esprit sain de collaboration au sein de cette entreprise.

Enfin, je tiens à remercier ma tutrice à l’école, Madame Anne MIONE, professeur universitaire et responsable pédagogique qui m’a informée de toutes les modalités nécessaires à la formalisation de ce stage de fin d’études, qui m’a suivie tout au long de ce stage et qui s’est montrée disponible et à l’écoute.

Abstract

La diminution croissante des ressources énergétiques conduit au développement de nouvelles énergies, et incite en particulier à la croissance du marché porteur du photovoltaïque.

Bien que le marché de l’énergie solaire ait connu une croissance fulgurante depuis ses débuts en 2006, le durcissement subit des législations françaises concernant ce secteur d’activité et les circonstances économiques dues à la crise des Subprimes de 2007 ont mis en péril ce marché prometteur.

L’intérêt de ce mémoire est donc d’étudier les impacts de ce durcissement législatif en France sur la stratégie d’une entreprise du secteur photovoltaïque.

Une analyse pointue de cette filière est donc réalisée au travers de cette étude afin de comprendre le fonctionnement de cette branche, et les contraintes internes comme externes auxquelles elle doit faire face. Ainsi, le marché du photovoltaïque français est amené à lutter contre un rôle castrateur de l’État grâce au repositionnement perpétuel des entreprises actrices sur le segment énergétique, et par le développement à l’international de ses techniques performantes.

Mots clefs : Secteur photovoltaïque, énergies renouvelables, législation française, stratégie marketing, export.

Liste des abréviations

- ADEME : Agence de l’Environnement et de la Maîtrise de l’Énergie

- AIE : Agence Internationale de l’Énergie

- BDD : Base de données

- CdTe : Tellure de Cadmium

- CPV : Concentrated Photovoltaics soit les systèmes photovoltaïques à concentration

- CRE : Commission de Régulation de l’Énergie

- DREAL : Direction Régionale de l’Environnement, de l’Aménagement et du Logement

- EDF : Électricité de France

- ERDF : Électricité Réseau de Distribution France

- kWc : Kilowatt-crête

- kWh : Kilowatt-heure

- Mtep : Mégatonne d’équivalent pétrole

- MW : Mégawatt

- PME : Petites et Moyennes Entreprises

- PV : Photovoltaïque

- R&D : Recherche et Développement

- SER : Syndicat des Énergies Renouvelables

Glossaire

- Bilan énergétique : « Il étudie tous les postes de consommation et de production d’énergie d’un lieu, bâtiment, famille, organisme… Il sert souvent à optimiser et réduire la consommation afin de faire des économies d’énergies. »

- Cellule photovoltaïque : « Composant électronique semi-conducteur permettant de générer un courant électrique lors de son exposition à la lumière. »

- CRE : « Autorité administrative indépendante chargée de veiller au bon fonctionnement des marchés de l’électricité et du Gaz de France. »

- ERDF : « Entreprise qui exploite près de 95 % du réseau de distribution français. C’est une filiale d’EDF. »

- Intensité énergétique finale : Rapport entre la consommation d’énergie et la croissance économique

- Onduleur : « Convertisseur d’énergie électrique qui transforme un courant électrique continu en courant alternatif, identique à celui du réseau de distribution. »

- Photovoltaïque d’intégré au bâtiment : « Concept selon lequel les modules photovoltaïques sont spécialement conçus et mis en œuvre pour assurer une fonction technique ou architecturale essentielle à l’acte de construction du bâtiment. »

- Rendement énergétique d’un système photovoltaïque : « Rapport entre l’énergie électrique produite par le système et le produit de la valeur de l’exposition énergétique totale par la surface des modules photovoltaïques installés. »

- Silicium : « Semi-conducteur abondamment présent sur ka croûte terrestre et dans le sable. Il est utilisé dans le photovoltaïque sous trois formes : monocristallin, polycristallin et amorphe »

- Tarif d’achat de l’électricité : « Prix auquel est acheté l’électricité photovoltaïque. Le prix est fixé par arrêté. »

- Trackers ou Dispositif de suivi de trajectoire du solaire : « Structure mécanique mobile sur laquelle sont installés des modules, capables d’ajuster précisément à tous moments la position et l’inclinaison des modules en fonction de la position du soleil tout au long de la journée. »

- Wafers : « Tranche de silicium utilisée dans la fabrication d’un module photovoltaïque. »

- Watt-crête (Wc) : « Unité de puissance utilisée pour désigner la puissance maximale d’un dispositif photovoltaïque mesurée dans les conditions normales d’essais. »

Source : Lexique de photovoltaïque.info

Introduction

1- Sujet

L’activité marketing est considérée comme une fonction support dans la plupart des entreprises ; pourtant, elle reste décisive dans les actions et la politique que va suivre une entreprise pour pouvoir atteindre ses objectifs et mener à bien son plan d’actions commerciales. Le sujet de ce mémoire va donc reposer sur la stratégie marketing à adopter et les actions à mettre en œuvre pour la survie d’une entreprise face à la contrainte des législations et règlementations françaises en perpétuelle évolution. Afin d’illustrer cette théorie, le cas étudié dans ce mémoire portera sur la branche très particulière du photovoltaïque.

1) Cadre conceptuel - contexte

Selon le théoricien Thomas MALTHUS, pasteur anglican, mais aussi économiste britannique du XVIIIème siècle, les ressources naturelles croissent selon la logique d’une suite arithmétique tandis que la population croît selon la logique d’une suite géométrique[1]. À terme, une misère généralisée serait donc inévitable. Or l’homme ne pouvant agir sur la croissance des ressources naturelles, il peut tenter de réguler sa consommation ou de pallier ce manque par l’utilisation d’énergies renouvelables. Il convient donc d’anticiper l’épuisement de ces ressources vitales pour l’homme.

En effet, l’Agence Internationale de l’énergie (AIE) a estimé en 2012 que la demande mondiale en énergie allait augmenter de près de 45 % d’ici à 2030, en raison à la fois de la croissance démographique, mais également du développement économique et industriel des pays émergents. La croissance de la demande en énergie, la surconsommation énergétique mondiale et la diminution croissante des énergies fossiles (pétrole, charbon, gaz), et fissiles (uranium), toutes deux nécessaires à l’assouvissement de ces besoins énergétiques, créent un déséquilibre majeur dans la société actuelle.

De plus, il semblerait que la consommation en électricité soit amenée à croître deux fois plus rapidement que la consommation énergétique moyenne. Or, les énergies fossiles qui sont des ressources limitées couvrent aujourd’hui 80,3 % de la production d’électricité, soit deux tiers de la consommation électrique mondiale. En tenant compte de la demande actuelle, nos ressources pétrolières seraient amenées à disparaître en 2066, nos ressources gazifières en 2075, nos ressources uranifères en 2112 et nos ressources charbonnières en 2114[2]. D’ici moins d’un siècle, notre réserve en ressources naturelles sera donc complètement épuisée, d’où le rôle primordial des énergies renouvelables. La France ayant fait du nucléaire sa principale source de production d’électricité, elle se retrouve dépendante de l’uranium et a dû commencer à se tourner vers d’autres sources énergétiques pour produire son électricité. Notre efficacité énergétique repose donc sur les énergies renouvelables que sont l’hydraulique, l’éolien, le géothermique, la biomasse et le solaire.

La France étant l’un des cinq pays les plus ensoleillés d’Europe, ses particularités géographiques favorisent le développement du solaire photovoltaïque dans le but d’atteindre les objectifs qui lui sont fixés. Bien que la France ne soit pas l’acteur majeur de ce secteur déjà bien implanté en Allemagne, le gouvernement français a fait part en 2009 de sa volonté de faire de la France un leader mondial des énergies renouvelables, notamment par « une production d’électricité solaire compétitive »[3]. La France cherche donc à rattraper son retard induit par son orientation majeure vers le nucléaire, et à obtenir une position stratégique dans le domaine du photovoltaïque, la filière éolienne étant majoritairement maîtrisée en Allemagne, au Danemark, en Espagne et en Amérique.

Le contexte environnemental et démographique actuel explique donc l’implication des législations et les évolutions réglementaires rattachées au domaine du photovoltaïque en France, d’où l’importance d’un marketing adapté à la filière et aux réglementations.

Cependant, le marché du photovoltaïque étant un marché saturé, la question d’un repositionnement stratégique peut prévaloir sur la croissance économique de ce marché et son cycle de vie. Il est donc nécessaire dans un premier temps de définir le domaine conceptuel de cette étude en se concentrant sur les concepts de positionnement et de repositionnement d’un marché.

La notion de positionnement n’a guère évolué depuis son apparition dans les années 1980. Si le positionnement reste défini comme « la façon dont votre produit ou votre entreprise se différencie dans l’esprit de vos clients potentiels », il comprend selon Jack TROUT et Al RIES deux grandes dimensions qui ont toujours fait l’objet d’études marketing, à savoir le positionnement réel de l’entreprise, et le positionnement souhaité qui peut se distinguer de la position que détient réellement l’entreprise sur le marché. En effet, Harry BECKWITH affirme dès 1998 que « les entreprises ne sont pas en mesure de se positionner directement : elles ne peuvent qu’influencer le positionnement, c’est-à-dire l’image que les clients potentiels se font de l’entreprise ». Donc, bien que la définition classique du positionnement soit restée inchangée, les lois du marché qui régissent la vision des consommateurs envers un produit ne cessent d’évoluer. Selon Jack TROUT dans son ouvrage Les nouvelles lois du positionnement, il est nécessaire d’adapter ce concept de positionnement à son environnement. Ainsi, les entreprises désirant poursuivre leur croissance et s’adapter aux lois du marché doivent mettre en place un repositionnement, car si celles-ci ne suivent pas le marché d’assez près, elles ne seront plus en mesure de prospérer.

En effet, un repositionnement « consiste à revaloriser une marque ou un produit sur son marché ». Pour cela, il faut étudier cinq dimensions, qui se révèlent être les menaces de remise en question d’un positionnement :

- Les évolutions technologiques ;

- L’acceptation et la perception du produit par le consommateur ;

- L’évolution des législations qui régissent le marché ;

- L’intensité concurrentielle ;

- L’efficience du marché.

Il est donc primordial de s’attacher à ces différentes dimensions afin de justifier l’impact qu’elles peuvent avoir sur les ventes réalisées.

Voici donc toute la problématique du positionnement d’une entreprise : le positionnement qui dépend de la position perçue sur le marché, et qui peut se différencier de la position voulue par l’entreprise. Il est donc essentiel dans ce cadre-là de se pencher sur le concept du repositionnement, car un repositionnement peut être nécessaire afin d’atteindre le positionnement désiré par l’adaptation du produit au marché et par une stratégie de communication adaptée.

[1] MALTHUS, T. (1768), An Essay on the Principle of Population.

[2] OECD/IEA (2012), « Chapter 7: Renewable Energy Outlook », World Energy Outlook 2012.

[3] Jean-Louis BORLOO, Ministre de l’Écologie et de l’Énergie en 2009

2) Présentation de l'entreprise

Acteur majeur du photovoltaïque, Urbasolar est une PME française dont le siège est situé à Pérols dans le Languedoc-Roussillon. Créée en 2006 par l’ancienne équipe dirigeante d’APEX-BP Solar, et antérieurement de SOLELEC, spécialiste du secteur photovoltaïque en France et dans les DOM-TOM, l’entreprise détient une expertise certaine dans ce domaine.

La société est présidée par Arnaud MINE, codirigeant avec Stéphanie ANDRIEU, et également président de SOLER, branche photovoltaïque du Syndicat des Énergies Renouvelables.

L’entreprise est majoritairement détenue par ses dirigeants, bien que le groupe Crédit Agricole détienne 24 % de son capital. Elle dispose par ailleurs de 16,3 millions d’euros de fonds propres.

Implantée sur l’agglomération de Montpellier, Urbasolar a réalisé un chiffre d’affaires de 49 millions d’euros en 2013 (clôture au 30/04/2014), et emploie localement 65 collaborateurs, essentiellement ingénieurs et techniciens.

En 2013, Urbasolar est entrée au capital de SILLIA Energie, fabricant de modules breton, dont il devient l’actionnaire principal au côté du groupe ELVIA. Le groupe Urbasolar intègre ainsi un élément clef de sa chaîne de valeur et acquiert une capacité de fabrication de 60 MW/an.

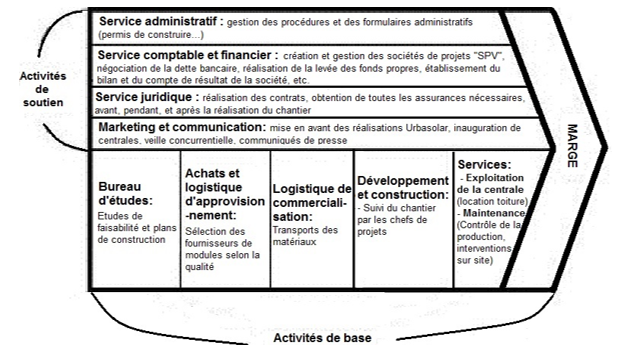

Urbasolar est spécialisée dans le développement de procédés innovants en matière de conception, de réalisation, de financement et d’exploitation de centrales photovoltaïques en grandes toitures et en centrales au sol pour les professionnels et collectivités locales en France et à l’export.

Urbasolar, développeur, fabricant, contractant général et exploitant, réalise :

- L’étude de faisabilité ;

- Le montage de projets avec la rédaction de tous les contrats nécessaires à la maîtrise foncière et à l’exploitation des ouvrages ainsi que l’obtention de toutes les autorisations foncières et administratives nécessaires à l’édification de ces projets et à la vente d’électricité ;

- La conception et la réalisation de centrales solaires, intégrant les innovations techniques faisant l’objet de développements internes et celles proposées par des PME françaises partenaires, ainsi que leur mise en service avec l’encadrement de tous les corps de métiers, le suivi des procédures qualités et des fonctions de contrôle. Pour cela, Urbasolar a développé un réseau d’entreprises partenaires de PME françaises expertes certifiées ISO 9001, Qualibat et formées aux règles de sécurité les plus strictes. Urbasolar est elle-même certifiée ISO 9001, ISO 14001 et AQPV ;

- La levée des financements bancaires et l’injection des fonds propres ;

- L’exploitation et la maintenance des ouvrages sur la durée des baux ;

- La collecte et le recyclage des panneaux photovoltaïques en fin de vie, en étant membre de l’association PV cycle.

Urbasolar détient à son actif plus de 300 générateurs photovoltaïques soit 80 MW de puissance installée et en contrat de maintenance.

En 2011 et 2012, l’entreprise a obtenu le 1er prix Fast 50-Deloitte dans la catégorie Green Business et est entrée en 2012 dans le top 10 des entreprises européennes du green Business en intégrant le Fast 500-Deloitte. En 2013, le magazine L’Express l’a classée parmi les « 100 plus belles entreprises de France ».

3) Actualité du sujet

Il est bon de noter que l’énergie solaire représente un potentiel 10 000 fois supérieur aux besoins énergétiques de notre planète. Ainsi, cette source d’énergie illimitée peut pourvoir à la fois à nos besoins énergétiques actuels et à ceux à venir. De plus, l’amélioration continue du rendement des modules photovoltaïques développés et la diminution du coût d’investissement grâce à l’activité soutenue du département R&D de cette filière en font une ressource d’avenir[4].

Si la France est très en retard sur ce marché face à l’Allemagne, elle a su faire fi de ses réticences à l’encontre de ce secteur et a commencé sa course au rendement par l’électrification autonome de l’habitat de ses DOM-TOM dans les années 90. Elle a désormais amorcé un tournant conséquent dès le XXIème siècle par le raccordement au réseau grâce au soutien des élus. En effet, on peut voir que dès 2004 le marché français du photovoltaïque croît de manière significative suite à l’instauration d’un crédit d’impôt, et progresse d’autant plus en 2006 qu’un tarif d’obligation d’achat est institué par l’État. Le secteur ne cesse de progresser grâce aux découvertes des chercheurs, et en 2008 le photovoltaïque détient un nouveau record avec un rendement de l’ordre de 40,8 % (rapport entre la quantité d’électricité produite et la quantité d’énergie solaire reçue) grâce aux chercheurs américains du Laboratoire national sur les énergies renouvelables de Golden.[5] Cette branche en plein boom économique croît alors de 40 % par an. EDF décide même en août 2008 de faire de la France l’un des acteurs incontournables de l’énergie solaire en augmentant son capital de 500 millions d’euros destinés à la construction de centrales solaires. Les politiques français encouragent le déploiement de cette branche par des investissements étrangers en France, mais surtout par « le développement des technologies françaises en France ».

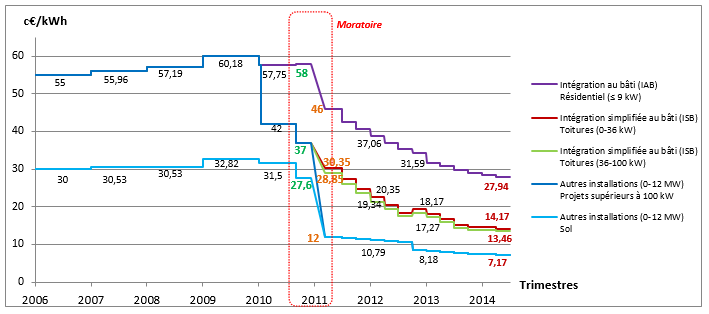

Cependant, le secteur s’emballe et le gouvernement français choisit le 9 décembre 2010 de mettre un frein à cette envolée du photovoltaïque avec la mise en place d’un moratoire sur tout nouveau projet dont le devis de raccordement n’a pas été accepté au 2 décembre, et ce pendant une durée de 3 mois. Pour endiguer la spéculation qui débutait, les tarifs de rachat du solaire sont revus à la baisse à compter de mars 2011, et subissent plusieurs ajustements au cours des années suivantes.

De plus, la crise économique des Subprimes ayant mis à mal les réserves de l’État, le gouvernement réduit drastiquement les aides fournies lors de l’installation de panneaux photovoltaïques. Le crédit d’impôt se voit divisé par deux au 1er janvier 2011.

Si une réorganisation du système de rachat du solaire et des aides prodiguées était nécessaire afin d’éviter l’éclatement « d’une bulle verte » et d’atteindre l’objectif d’efficacité écologique maximale fixé, le maintien de la politique de durcissement des législations, la baisse continue des tarifs de rachat du solaire et la diminution des aides et subventions attribuées à ce secteur depuis trois ans met à mal la croissance de ce secteur d’activité, et nécessite une réflexion marketing de la part des entreprises phares de cette branche.

[4] Arkolia Énergies

[5] LE HIR, P., « Nouveau record mondial pour des cellules photovoltaïques américaines », Le Monde, 16 août 2008, p. 7.

2- Problématique

1) Description du problème

Depuis 2010, le photovoltaïque a subi plusieurs changements brutaux notamment avec l’institution d’un moratoire de trois mois à compter du 9 décembre 2010, conduisant à la suspension de tout projet photovoltaïque d’une puissance supérieure à 3 kWc, non proposé avant le 2 décembre 2010. On relève donc que 7389 projets ont été impactés par ce décret soit une puissance s’élevant à 2053 MWc. Par la suite, les restrictions tarifaires de mars 2011, associées à la diminution de demandes de raccordement au dernier trimestre 2010, ont conduit à la suppression de 7000 emplois sur 25 000[6] - créés entre 2007 et 2010 -, dans une branche en plein essor, quand le photovoltaïque est amené à devenir une des principales sources renouvelables de production d’électricité dans le monde.

La constitution d’une bulle verte reposant sur la spéculation liée au développement de projets photovoltaïques a également conduit à une réduction conséquente des subventions accordées pour mener à bien ces projets. Ainsi, le photovoltaïque voit sa progression ralentie, paralysée par une diminution croissante des tarifs d’achat de l’électricité produite par cette filière industrielle. Si le moratoire et la révision à la baisse du tarif de rachat de l’électricité par EDF ont permis de contrôler le rythme des installations de panneaux photovoltaïques, ils ont également conduit une réorganisation complète de la filière avec la disparition de plusieurs entreprises phares de ce secteur.

Bien que le gouvernement ait décidé en 2012 de soutenir le développement des énergies renouvelables, et qu’un plan de relance concernant le photovoltaïque, soit lancé par la ministre du Développement Durable en janvier 2013, cela ne suffit pas à compenser la baisse du coût de rachat de l’électricité produite réévalué chaque trimestre.

Alors que la plupart des chefs d’État mettent en avant une prise de conscience écologique, et s’accordent au niveau mondial pour soutenir le développement des énergies renouvelables, la France condamne sa filière photovoltaïque par l’instabilité de son cadre réglementaire avec 4 arrêtés en cinq ans. Pourtant, les politiques français souhaitent faire du photovoltaïque un levier de croissance pour le pays, et le respect de ces objectifs, en accord avec le Grenelle de l’environnement, conduirait à la création de plus de 100 000 emplois d’ici à 2020.

La mouvance réglementaire, et la succession des décisions allant dans le sens contraire des précédentes positions adoptées semblent donc être la principale problématique qui anime ce secteur d’activité. Ainsi, ce marché se trouve être encadré par une politique réglementaire instable qui entraîne un nécessaire réajustement perpétuel des actions marketing menées par les entreprises qui dynamisent cette branche. C’est pourquoi ce mémoire étudiera l’impact du durcissement législatif et des évolutions des réglementations en France sur la stratégie marketing de la branche photovoltaïque.

[6] La Tribune, La filière photovoltaïque a supprimé 7 000 emplois en 2011, http://www.latribune.fr/entreprises-finance/industrie/energie-environnement/20120119trib000679149/la-filiere-photovoltaique-francaise-a-supprime-7.000-emplois-en-2011.html

2) Analyse des composantes du problème

Afin de pouvoir analyser l’impact du problème lié à la contrainte législative pesant sur la branche industrielle du photovoltaïque et proposer un plan d’action marketing à mettre en place, cette problématique se décompose selon trois composantes : les enjeux environnementaux face aux enjeux industriels, le maintien de la rentabilité de la branche photovoltaïque dans un contexte légal mouvant et restrictif, et enfin la difficulté à se démarquer de ses concurrents dans un marché contraint et régi par l’État.

1. Enjeux environnementaux et enjeux industriels

Notre développement économique s’est plus ou moins réalisé au détriment de notre environnement. L’activité humaine a conduit à la prolifération de la pollution, à la disparition de certaines espèces sur notre planète ainsi qu’à des bouleversements climatiques importants. Ainsi notre production d’énergie et notre consommation de ressources énergétiques ont un impact sur notre système environnemental.

Il en résulte que la prise de conscience des effets néfastes de notre surconsommation et de leurs conséquences planétaires a conduit les différents chefs d’État qui dirigent le monde à faire des énergies renouvelables leur principale préoccupation. La protection de notre environnement ne pouvant se réaliser sans actions immédiates, la rencontre des chefs politiques a abouti à la mise en place d’objectifs écologiques à respecter. Pour cela, une politique volontariste liée au développement des énergies renouvelables est activement mise en place au sein de chaque pays se sentant concerné.

Le photovoltaïque consistant à transformer l’énergie solaire en courant électrique est donc classé parmi ces énergies, l’énergie lumineuse pourvue par les rayonnements solaires étant une ressource illimitée. Le gouvernement français ayant commencé à soutenir ce secteur d’activité en 2006 pour atteindre les objectifs fixés, le photovoltaïque a crû massivement jusqu’à 2010.

Cependant, si le photovoltaïque n’est pas une source directe de pollution, il n’en demeure pas moins que le matériel nécessaire à la transformation de l’énergie solaire en énergie et que la production d’électricité par ce biais nécessitent une technologie à base de produits chimiques toxiques et polluants. En outre, l’implantation de panneaux photovoltaïques sur un terrain ou sur un bâtiment perturbe notre paysage. Le développement de cette technologie a donc bien un impact sur notre écosystème bien qu’elle ne soit pas liée à une ressource limitée et vouée à disparaître.

Ainsi, comment est-il possible d’allier la prise de conscience écologique de nos chefs d’État, leurs préconisations environnementales et l’atteinte des objectifs énergétiques fixés aux enjeux industriels liés à la technologie du photovoltaïque ?

2. Rentabilité du secteur photovoltaïque et restriction étatique

À partir de 1998, le photovoltaïque fut la source d’un nouvel engouement, notamment avec l’Allemagne comme précurseur. Les prix des technologies photovoltaïques ont commencé à baisser fortement pour atteindre des niveaux attractifs. De plus, les récentes catastrophes liées aux accidents nucléaires et le dégagement massif de CO2 dans l’air résultant de l’usage courant des énergies fossiles ont conduit à une certaine réticence vis-à-vis de ces ressources énergétiques, et à un intérêt nouveau porté au solaire, à l’éolien et à l’hydraulique.

C’est seulement en 2006 que la France a véritablement décidé de soutenir sa branche photovoltaïque par la mise en place d’un tarif d’achat de l’électricité produite par ce moyen. Le photovoltaïque a alors connu une croissance extraordinaire jusqu’en 2010. Néanmoins, l’afflux constant de nouvelles entreprises destinées à produire de l’électricité par le biais du photovoltaïque a créé un vent de panique par la crainte de l’explosion d’une nouvelle bulle spéculative.

De nombreuses PME et ETI ont dû déposer le bilan suite au moratoire du 10 décembre 2010. Le résultat se perçoit notamment en termes d’employabilité et de chômage puisqu’en 2010 on comptait 32 500 emplois dans ce secteur contre18 000 à l’heure actuelle.

Bien que n’ayant pas nationalisé cette industrie, l’État s’est fait seul juge et arbitre de la croissance de cette activité économique en ayant la main mise sur les subventions prodiguées, les tarifs d’achat imposés, les quotas de projets à développer, les procédures à suivre pour l’acceptation d’un projet et les normes techniques et qualité à respecter. L’État se retrouve alors être le garant du lobby EDF, qui souhaitant rester le leader incontesté du marché de l’énergie, et en particulier de l’électricité, exerce son pouvoir sur les décisions législatives prises par le pouvoir public. Ainsi, l’Etat n’est plus seulement un élément externe dans cette prise de position, mais un parti pris puisqu’EDF est une entreprise publique, appartenant majoritairement à l’État. Dès lors, l’avocat Carl ENCKEL affirme que « le principe d’un rachat obligatoire de l’énergie par l’opérateur historique crée un déséquilibre dans les relations contractuelles qu’il implique ».

Les entreprises exerçant cette activité se voient ainsi spolier toute marge de manœuvre pour le maintien de la croissance de leur industrie et considèrent désormais l’Etat comme un frein et une menace envers le photovoltaïque plutôt qu’un soutien. Par conséquent, ces entreprises doivent mettre en place un plan marketing capable de s’adapter et de se prémunir des changements législatifs. La question qui se pose est la suivante : comment maintenir une certaine rentabilité pour ce secteur d’activité contraint par des réglementations sclérosantes ?

3. Concurrence et différenciation d'un marché contrôlé par les législations

Suite aux nouvelles réglementations et au durcissement des lois en vigueur concernant ce secteur d’activité, la marge de manœuvre d’une entreprise actrice sur ce marché se trouve réduite. De plus, compte tenu des conditions économiques conjoncturelles, ce domaine d’activité se voit menacé et doit lutter pour parvenir à maintenir un certain rythme de croissance.

En outre, l’instabilité du contexte concurrentiel du secteur photovoltaïque ne permet pas d’avoir une approche nette et précise de l’environnement dans lequel l’entreprise évolue. De même, il est difficile d’associer un appel d’offres remporté à son développeur, et donc de parvenir à identifier les acteurs majeurs auxquels se confronter.

De plus, dans un marché régi par des normes strictes en termes techniques, mais également juridiques, le champ d’action d’une entreprise se trouve limité, et il devient difficile de se différencier sur ce marché, et d’avoir une approche de « market pull » classique tout en restant innovant.

De par la mouvance des concurrents en présence, mais également de la difficulté de lisibilité de référencement des marchés obtenus par chaque compétiteur, ainsi que de la similarité des produits distribués, il devient difficile à une entreprise partie prenante de cette filière de se démarquer, voire à un nouvel entrant de faire sa place. Compte tenu de l’instabilité du marché et des menaces et contraintes auxquelles doit faire face une entreprise développeuse de projets photovoltaïques, sa stratégie marketing se voit remise en cause et doit sans cesse être réadaptée au marché dans lequel elle agit. On peut alors se demander comment parvenir à se démarquer de ses concurrents dans un marché sans marge de manœuvre sous le joug de la législation française, et offrir une gamme de services innovants quand les moyens techniques sont contraignants et le marché saturé ?

3- Méthodologie

Afin de répondre à ces questions, la méthodologie suivante a été appliquée : une étude documentaire suivie d’une étude terrain. La méthode de l’étude descriptive quantitative ne se révélait pas appropriée pour répondre à la problématique étudiée et analyser l’impact du contexte réglementaire en France sur la branche photovoltaïque se révèle trop complexe, notamment en termes de sélection de l’échantillon de personnes à interroger étant donné le domaine technique concerné. Et bien que l’étude exploratoire qualitative se distingue de l’étude quantitative par l’étude de concepts plutôt que la vérification d’hypothèses par une analyse chiffrée, le même problème se pose lors de la mise en place de cette méthode analytique. En effet, le sujet étant spécifique au solaire et plus particulièrement relatif aux réglementations encadrant la filière photovoltaïque, il n’était pas envisageable de réaliser des entretiens individuels ou de réunions de groupe étant donné la difficulté pour trouver des personnes expertes dans ce domaine.

1) Étude documentaire

Dans un premier temps, j’ai décidé de réaliser une étude documentaire. Cette étude a consisté à compiler les données mises à disposition par l’entreprise ou disponibles en externe afin de faire le point sur le marché et de répondre à ma problématique principale. Cette première méthode s’est décomposée en deux étapes.

1. Recherche documentaire

Pour ce faire, j’ai effectué l’analyse de la documentation fournie par les organismes publics et associations professionnelles intervenants sur le secteur observé :

- ADEME (Agence de l’environnement et de la maîtrise de l’énergie) ;

- Observ’ER (L’observatoire européen des énergies renouvelables) : La production d’électricité d’origine renouvelable dans le monde ;

- EPIA (European Photovoltaic Industry Association) : Global Market Outlook For Photovoltaics 2013-2017;

- IEA (International Energy Agency): World Energy Outlook 2012 – Renewable Energy Outlook ;

- SER (Le Syndicat des Énergies Renouvelables) ;

- SOLER (Le groupement français des professionnels du solaire photovoltaïque) ;

- RTE (Réseau de Transport d’Électricité) & ERDF (Electricité Réseau Distribution France) : Le Panorama des Énergies Renouvelables 2013 ;

- REN21 (Renewable Energy Policy Network for the 21st century) : Rapport Mondial 2012 sur les énergies renouvelables;

- Green Univers.

Conjointement, une investigation du marché sur internet est également menée, plus spécifiquement par le biais de sites spécialisés communicant les nouvelles quotidiennes concernant le domaine des énergies renouvelables :

- Tecsol ;

- InfoPV ;

- Enerzine.

Par ailleurs, des recherches internes ont également été réalisées à partir des informations répertoriées au sein de l’entreprise. J’ai notamment pu consulter la presse magazine spécialisée à laquelle était abonnée Urbasolar :

- La Lettre M ;

- Le Journal du Photovoltaïque.

Enfin, j’ai pu avoir accès en interne à des études réalisées par des cabinets d’audit et instituts de sondage dont la renommée justifie la qualité des informations recueillies :

- IPSOS ;

- Ernst & Young : RECAI (Renewable Energy Country Attractivity Index);

- PwC (Pricewaterhouse Cooper France);

- MSI Reports – Études de marché B2B : Marché des produits de couverture de toit en France.

Grâce à l’extraction des informations nécessaires à la résolution de ma problématique sur la base de sources existantes, j’ai amorcé la seconde étape de cette étude.

2. Analyse des informations collectées

Les informations obtenues lors de l’étape précédente sont ensuite analysées, synthétisées et recadrées avec le contexte de la problématique abordée.

Cette analyse post-observatoire des données m’a permis d’avoir une idée de l’évolution du marché du photovoltaïque dans le monde et en France, ainsi que de connaître plus en profondeur les spécificités des offres et produits distribués par la concurrence. Grâce à cette étude, j’ai également pu étoffer ma problématique par l’identification de ses composantes et de problématiques sous-jacentes. Enfin, par l’intermédiaire des documents étudiés, j’ai établi un premier diagnostic de l’état de ce marché et de la stratégie marketing à adopter en conséquence.[7]

Cette étude documentaire est une étude en amont qui précède l’étude terrain qui a été menée afin de compléter les résultats obtenus par cette analyse.

2) Étude terrain

Cette étude consiste en une collecte d’information concrètement réalisée permettant de focaliser son attention sur la conception du produit et la compréhension générale du fonctionnement d’une entreprise photovoltaïque dans son contexte actuel.

J’ai ainsi pu étudier l’environnement concurrentiel dans lequel évolue Urbasolar par une veille concurrentielle des développeurs de projets photovoltaïques et un benchmarking d’un maillon primordial de la chaîne de valeur du photovoltaïque. J’ai également pu participer à de nombreuses réunions commerciales dans le but d’adapter la stratégie marketing en place à la demande du marché constatée et d’apporter les ajustements nécessaires. Enfin, j’ai eu l’opportunité de participer et encadrer un évènement spécifique à ce secteur d’activité, à savoir l’inauguration d’une centrale au sol, ce qui m’a permis d’appréhender le produit lui-même et son impact environnemental.

Les résultats de ces deux études successives et complémentaires m’ont permis d’analyser le marché du photovoltaïque, de diagnostiquer les faiblesses de ce secteur et l’impact des bouleversements législatifs sur cette filière et de montrer les actions marketing à mettre en place pour pallier ces problèmes.

[7] NESTIER, A., CROCQUET, M., « L’étude documentaire », Marketing pour PME, http://www.marketingpourpme.org/xwiki2/bin/view/Space_use/cardATSpwZjbRX?selectedChapter=LaveilleetlesetudesdemarcheOX5tAgBcXh&selectedSubChapter=

4- Difficultés et limites

La première difficulté réside dans la haute technicité de l’industrie photovoltaïque qui nécessite une certaine connaissance des composants, produits et spécificités liés à ce marché complexe ainsi qu’au vocabulaire et abréviations utilisés pour évoquer cette filière. Afin de comprendre les différents rouages de cette industrie, je me suis documentée sur le marché du solaire, son évolution et les faits marquants impactant sur sa stratégie commerciale par le biais d’études réalisées par des organismes reconnus et par le biais des présentations et documentations fournies par ma tutrice pour m’adapter au secteur.

Le photovoltaïque étant un sujet de préoccupation mondial, de nombreuses études sont rédigées en anglais, et pour s’informer des actualités dans ce domaine, la bonne compréhension de cette documentation est absolument nécessaire. La seconde difficulté rencontrée consiste donc à décrypter les termes techniques se rapportant aux énergies renouvelables, et en particulier au solaire, mais également aux réseaux électriques. La récurrence de ce vocabulaire technique dans tous les documents justifie pleinement le travail d’apprentissage réalisé en amont.

La troisième difficulté rencontrée découle de l’évolution perpétuelle des concurrents à identifier. En effet, ce marché manque de pérennité, et l’on observe des entreprises concurrentes imposantes se faire radier, tout comme l’émergence subite de nouveaux concurrents sur ce secteur. De plus, la complexité d’une étude de concurrence sur le marché du solaire est en lien direct avec l’obsolescence des données transmises en termes de centrales et puissance installées, de projets envisagés et de marché remportés. En outre, on observe un écart conséquent entre les informations transmises par les concurrents en termes de chiffre d’affaires, résultats nets et réalisations et la réalité. Pour obtenir des informations fiables, il faut donc passer par des revues spécialisées, multiplier les abonnements aux sources d’informations privilégiées de ce domaine, mais également adapter sa propre communication afin que les prospects ne se tournent pas vers la concurrence suite à une information erronée, mais attractive de la part de celle-ci.

L’acquisition rapide des multiples normes européennes voire internationales en vigueur impactant sur l’exportation des techniques et compétences développées en France a constitué pour moi une quatrième difficulté.

Enfin, la cinquième et dernière difficulté à laquelle j’ai dû me confronter se trouve être en lien direct avec le sujet de mon mémoire, à savoir la mouvance des législations et réglementations qui touchent cette branche. Ainsi, l’évolution des tarifs d’achats joue un rôle à la fois sur la disparition de certains acteurs de ce marché, mais également sur les appels d’offres auxquels l’entreprise Urbasolar doit répondre. L’entrée en vigueur de nouvelles législations sur ce secteur d’activité change également les produits que l’entreprise mettra en avant, d’où la nécessité de se tenir au courant de tout changement législatif.

5- Annonce du plan du mémoire

Dans le cas présent, l’intérêt repose sur la nécessité d’un repositionnement stratégique, notamment via l’étude des impacts dus au durcissement législatif et aux évolutions des réglementations en France sur la stratégie marketing d’un marché spécifique, le photovoltaïque. Pour cela, nous étudierons les liens entre l’environnement et l’entreprise afin de comprendre si c’est l’entreprise qui s’adapte à son environnement ou si c’est elle qui crée l’environnement qui la conditionne.

Ce mémoire se sous-divise en trois parties. La première partie s’évertue à clarifier le fonctionnement du marché photovoltaïque et à analyser les facteurs internes qui impactent ce marché. La deuxième partie se caractérise par l’explication des évolutions règlementaires et des textes législatifs et l’analyse des facteurs externes qui régissent ce marché. Enfin, la troisième partie est le diagnostic du marché actuel du photovoltaïque et la proposition d’une stratégie marketing à adopter pour pallier les faiblesses du marché et pour parvenir à lutter contre les menaces qui mettent ce marché en péril.

Dans un premier temps, les impacts environnementaux liés à la fabrication et à l’utilisation de panneaux photovoltaïques sont mis en exergue afin de répondre à la problématique qui consiste à comprendre comment allier la conscience écologique des politiques face aux enjeux de la technologie et de l’industrie. Toujours dans cette partie, la spécificité de ce marché adoptant la stratégie marketing business to business est analysée afin de mieux comprendre les enjeux économiques de ce marché. Ainsi, il est possible d’avoir une meilleure vision des rouages de ce marché complexe et des enjeux environnementaux et économiques qui sont au cœur de la stratégie marketing de ce secteur d’activité.

Dans une seconde partie, il est mis en avant les facteurs externes à l’industrie du photovoltaïque qui guident sa conduite marketing et son cycle économique. Pour cela, une analyse de l’influence du macro-environnement de ce marché, ainsi que de son microenvironnement est nécessaire afin de mettre en évidence le rôle primordial du pouvoir législatif français et de l’État dans l’évolution de ce marché. Cette partie permet de comprendre comment il est possible de maintenir une certaine rentabilité de ce secteur d’activité malgré les pressions gouvernementales et les réglementations contraignant cette branche industrielle. De cette façon, il est possible d’appréhender la stratégie marketing vers laquelle se diriger afin de préserver la croissance de ce marché prometteur.

Pour finir, en tout dernier lieu, il est indispensable de se consacrer à l’élaboration de la stratégie marketing nécessaire pour obtenir la rentabilité économique attendue pour cette filière spécifique. En effet, cette troisième et dernière partie met en avant les forces, atouts et facteurs clefs de succès d’une entreprise leader sur le marché du photovoltaïque, avant de proposer la stratégie marketing à adopter pour aider ce marché à prospérer. Cette partie permet donc de comprendre comment une entreprise photovoltaïque peut se démarquer face à ses concurrents et quelle est sa stratégie marketing pour combattre la menace que représentent les évolutions réglementaires de ce marché saturé et donc de développer un point de vue critique autour du concept de repositionnement et de son intérêt dans un marché saturé.Partie 1 : Fonctionnement du marché photovoltaïque

Face à la constante dégradation de notre écosystème par l’augmentation croissante de la pollution et à la combustion des énergies fossiles carbonifères augmentant la concentration de gaz à effet de serre, la réduction d’émission de CO2 sur la planète et l’utilisation d’énergies dites « énergies vertes » ne sont plus devenues de simples préconisations, mais bien des préoccupations internationales. Suite à cette prise de conscience environnementale et vitale lors du sommet de Rio en 1992, de nombreux états se sont réunis en 1997 pour ratifier le protocole de Kyoto, visant à réduire l’émission de gaz à effets de serre à une date fixée pour les 172 pays signataires. Cette convention entrée en vigueur en 2005 a par la suite été ratifiée par 12 pays supplémentaires dans le but d’étendre ces objectifs au monde entier. De son côté, la Commission Européenne, considérant l’énergie comme un secteur prioritaire de la politique commune, a rédigé en 1995 le « Livre Blanc pour une politique énergétique de l’Union Européenne » qui établit une base de réflexion collective sur la politique énergétique nationale à adopter et mettre en place pour chaque état membre. Le secteur de l’énergie a par la suite amorcé en 2008 un tournant décisif avec l’adoption politique législative européenne écologique reposant sur le développement des énergies renouvelables, notamment par l’augmentation de leurs sources d’approvisionnement pour la production d’électricité. Chaque pays membre adopte le moyen le plus approprié selon lui pour atteindre les objectifs fixés par la Commission concernant le développement des énergies renouvelables, sur son territoire ou par l’exportation de sa technique dans d’autres pays. La directive 28/2008/CE du 13 avril 2008 indique donc que les pays membres de l’Union Européenne doivent produire ensemble 20 % de l’énergie totale consommée en 2020 par le biais d’énergies renouvelables. Le consensus du Grenelle de l’environnement a établi un tableau détaillé des résultats attendus par filière dans son rapport du COMOP n°10. L’approvisionnement énergétique solaire par le photovoltaïque devrait ainsi passer de 0 en 2006 à 0,4 Mtep en 2020 soit 5 400 MW pour les signataires. Le 12 décembre 2008, l’Union Européenne, présidée par la France a décidé d’établir « le paquet Énergie Climat », fixant trois objectifs d’ici 2020 : réduire de 20 % d’émission de gaz à effet de serre par rapport à leur diffusion en 1990, faire passer la part d’énergies renouvelables à 20 % de leur énergie consommée et atteindre 20 % d’économie d’énergie. Des objectifs nationaux sont mis en place, et la France se retrouve contrainte de produire 23 % de sa consommation énergétique totale sous forme d’énergies renouvelables. L’importance du rôle joué par les énergies renouvelables dans la production d’électricité se révèle donc dépendre d’une politique de décarbonisation absolue[1]. Toutefois, il importe de prendre en compte que l’électricité produite à partir « d’énergies propres » renvoie aux questions d’accessibilité au raccordement du réseau électrique, paramètre sensible dans certaines régions isolées. Cependant, bien que les énergies renouvelables n’utilisent que des ressources naturelles comme le vent, les courants marins ou précisément dans le cas du photovoltaïque les rayons du soleil et la lumière dégagée et que ces flux d’énergies ne soient pas susceptibles de voir leur approvisionnement diminuer, certaines conséquences de leur exploitation sont à prendre en considération. Dans ce cas précis, il est nécessaire de voir quels impacts l’exploitation du solaire par la technologie photovoltaïque peut générer sur l’environnement que l’on cherche à préserver par cette production d’électricité « verte. »

[1] Production de plus d’énergie avec moins de carbone fossile

1- Enjeux environnementaux : La conscience écologique des politiques face aux enjeux de la technologieet de l'industrie

1) Les enjeux énergétiques

En France, le secteur du bâtiment représente à lui seul, une consommation énergétique de 70 millions de tonnes équivalent pétrole, soit plus de 40 % de la consommation finale, et près de 25 % des émissions de CO2.

La consommation moyenne annuelle d’énergie primaire de ce secteur est proche de 400kWh par m2 et par an. Pour répondre à ses engagements « Facteur 4 » et dans le cadre du Grenelle de l’Environnement, le parlement a fixé deux objectifs à ce secteur :

- Dès 2012, les constructions neuves répondront aux normes Effinergie basse consommation, c’est-à-dire qu’ils ne doivent pas consommer plus de 50 kWh d’énergie primaire par m2 et par an ;

- Dès 2020, les nouveaux bâtiments, dits BEPOS, devront être à « énergie positive », c’est-à-dire qu’ils produiront plus d’énergie qu’ils n’en consomment.

Ces deux objectifs ne pourront être atteints sans substituer les énergies renouvelables aux énergies fossiles, en particulier l’énergie solaire intégrée au bâtiment qui jouera un rôle majeur.

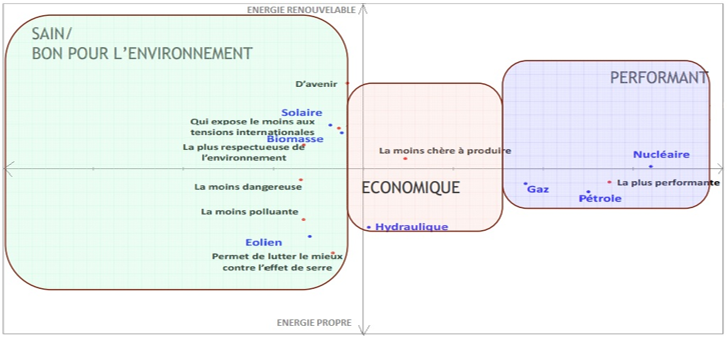

2) La perception du solaire par les Français

D’après une étude en ligne réalisée par Ipsos du 3 au 12 décembre 2012 sur un échantillon de personnes composé de 1012 Français âgés de plus de 17 ans choisis avec la méthode des quotas en ce qui concerne le genre, l’âge, la CSP et la répartition géographique des interrogés, il est possible d’obtenir la perception des Français face au développement des énergies renouvelables, et notamment leur vision concernant le solaire comme source d’énergie.

En effet, 82 % des Français jugent qu’aborder le sujet de la transition énergétique est important, voire primordial pour 28 % d’entre eux, quand seulement 21 % des interrogés ont entendu parler de la tenue de ce débat. Si l’intérêt des Français se porte effectivement vers le développement des énergies renouvelables pour 63 % des interrogés et vers l’impact sur l’environnement de la consommation et de la production d’énergie pour 33 % des questionnés, il semblerait que le manque de visibilité de l’organisation de colloque publique à ce sujet diminue son impact. Urbasolar privilégie donc une communication ouverte avec ses clients autour de l’intérêt du photovoltaïque dans la transition énergétique, et appuie sa communication par des interventions orales au travers de conférences et des communiqués réalisés par son directeur Olivier MINE, également président de SOLER, branche du Syndicat des Énergies Renouvelables.

Une étude plus poussée des énergies renouvelables montre que les Français sont 91 % à avoir une image positive des énergies renouvelables, 76 % citent spontanément le solaire comme une énergie renouvelable reconnue et 20 % la qualifient de ressource propre et écologique. Ainsi, le photovoltaïque est très apprécié des Français, et l’installation de panneaux solaires est acceptée à plus de 90 % par les habitants d’une commune. En effet, cette source d’approvisionnement en électricité est considérée comme la plus respectueuse de l’environnement et la moins susceptible de susciter des conflits dans le monde.

Graphique 1 : Positionnement du solaire d’après l’étude par l’ADEME de l’enquête « les Français et les ENRs 2011 »

Urbasolar parvient à obtenir ce positionnement positif pour ses panneaux grâce à sa politique qualité de l’environnement très présente au sein de sa communication et de sa stratégie marketing.

2) Politique Qualité Environnement d'Urbasolar

Le cœur de métier d’Urbasolar consistant à concevoir, financer, construire et exploiter des installations de production d’électricité photovoltaïque, avec une large diversité de produits innovants tant pour le monde du bâtiment que pour l’implantation de centrales au sol, Urbasolar fait en sorte de perfectionner et évoluer ses processus internes toujours dans l’objectif de délivrer des produits et service de qualité.

Urbasolar a donc défini une politique en la matière selon trois axes :

> Anticiper les évolutions du marché :

- En proposant des solutions techniques adaptées aux marchés actuels et futurs, qu’ils soient définis par les cadres tarifaires nationaux à l’export, ou bien correspondants à des solutions énergétiques spécifiques ;

- En poursuivant le développement de l’expertise et de la polyvalence de son personnel au sein des différents métiers composant l’activité de l’entreprise.

> Améliorer ses processus internes :

- En augmentant sa capacité d’innovation technique ;

- En poursuivant l’adaptation de ses coûts de développement et de construction aux évolutions des marchés ;

- En optimisant son organisation afin d’assurer une gestion et un suivi efficaces des projets en cours ;

- En mettant en œuvre des améliorations ciblées et une gestion maîtrisée des non-qualités.

> Améliorer ses performances environnementales :

- En diminuant son impact environnemental par une meilleure valorisation de ses déchets et une meilleure sensibilisation de ses prestataires ;

- En développant la sensibilisation de son personnel à la protection de l’environnement.

Ces actions font l’objet des certifications ISO 9001 et ISO 14001, qui valident l’engagement qualité et prévention environnementale d’Urbasolar. Cette démarche transverse implique la mobilisation de tous les membres de l’équipe dans l’exercice de leur fonction.

4) Bilan environnemental lié à la fabrication de modules photovoltaïques

1. Le fonctionnement du photovoltaïque

C’est Alexandre Edmond BECQUEREL qui a découvert en 1839 l’effet photovoltaïque. Il transforme directement la lumière solaire en énergie électrique. En effet, l’effet photovoltaïque se caractérise par l’absorption de photons issus du rayonnement solaire dans une cellule photovoltaïque constituée d’une ou deux couches de matériau semi-conducteur. Les électrons s’agitent et génèrent ainsi une tension en courant continu. L’onduleur transforme alors ce courant continu en courant alternatif qui correspond à celui du réseau. L’énergie produite peut alors être injectée sur le réseau EDF ou stockée dans des batteries.

Ces panneaux photovoltaïques composés de plusieurs cellules photovoltaïques sont placés sur des toitures ou en centrales au sol. Selon l’exposition solaire, la puissance générée par la centrale ne sera pas la même, ce qui explique la différence de puissance installée entre les différentes centrales. Ainsi, la localisation géographique de ces modules est primordiale en termes de puissance générée, car du niveau d’ensoleillement dépend la production du générateur photovoltaïque.

Les principales applications photovoltaïques sont les suivantes : les systèmes domestiques connectés au réseau pour lesquels la connexion au réseau local permet d’injecter et revendre l’électricité produite, et les centrales connectées au réseau dont les systèmes produisent une grande quantité d’énergie au même endroit, et dont la taille varie de plusieurs centaines de kW à plusieurs MW. Il existe également des systèmes dits autonomes, non connectés au réseau qui contribuent à l’électrification des sites isolés, et pallient une défaillance du réseau.

2. Analyse du cylce de vie PV

La propension au photovoltaïque se développant, cette source « d’énergie verte » se voit remise en question du point de vue écologique. En effet, en raison de la technologie utilisée, cette industrie n’est-elle pas, de même que le secteur de l’électronique, productrice de pollution et avide de ressources disponibles en quantité limitée ?

Du fait que la transformation énergétique du solaire en électricité ne produit ni toxines ni dégagement de CO2, il en ressort que les possibles nuisances dues au développement du photovoltaïque résultent de l’amont de la chaîne de valeur - lors de la fabrication des modules - et de l’aval - devenir et recyclage du matériel.

Dans le but de comprendre l’impact environnemental de cette industrie, il est nécessaire de réaliser l’étude du processus de fabrication de ces panneaux high-tech au travers d’une analyse du cycle de vie du photovoltaïque de ses débuts et jusqu’à la fin de son utilisation, dans le respect des normes ISO-14040-44.

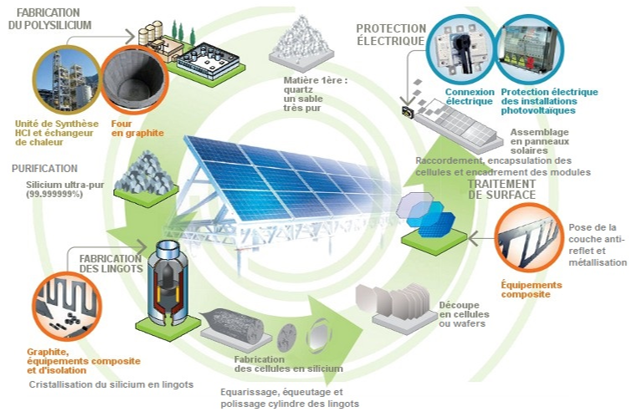

Le cycle de fabrication de panneaux photovoltaïques dépend de quatre étapes clefs :

- L’extraction et la transformation du silicium ;

- La production de wafers, plaquettes de silicium ;

- La fabrication de cellules photovoltaïques ;

- La fabrication des modules photovoltaïques.

On peut distinguer plusieurs types de cellules photovoltaïques. Les deux plus fréquemment utilisées sont les cellules en silicium cristallin (monocristallin ou polycristallin) et les cellules en couches minces réalisées à partir de Silicium amorphe, de Tellure de Cadmium, de Cuivre Indium Sélénium.

> Les cellules en silicium cristallin sont composées de fines tranches coupées à partir d’un seul cristal de silicium (monocristallin) ou d’un bloc de plusieurs cristaux de silicium (polycristallin). Elles représentent près de 90 % du marché et présentent une certaine fiabilité dans le temps ainsi qu’un haut rendement de conversion photovoltaïque compris entre 14 à 20 % plus précisément de 14 à 15 % pour le polycristallin et de 16 à 20 % pour le monocristallin. Bien que le rendement des cellules monocristallines soit élevé, leur fabrication reste complexe et son coût élevé, ce qui explique l’intérêt du polycristallin d’un rendement inférieur, mais au tarif attractif.

> Les modules en couches minces (Thin Film), quant à eux, sont constitués de très fines couches d’un matériau photosensible déposées sur un support tel que le verre, l’acier inoxydable ou le plastique. Le rendement de ces modules commerciaux est de l’ordre de 5 et 13 %, et bien qu’il soit assez faible et que la surface utilisée soit importante, ce matériel reste léger et parfaitement adapté aux poses des toitures-terrasses.

> La troisième famille de cellule existant à ce jour se trouve être celle des cellules à concentration, à base de silicium. Ces cellules destinées à fonctionner avec des rayons solaires concentrés sont placées à l’intérieur d’un collecteur qui concentre la lumière du soleil sur les cellules au moyen d’une lentille ou d’un miroir. Bien que, permettant un rendement nettement supérieur aux deux technologies précédentes soit de l’ordre de 20 à 30 %, elle reste moins utilisée, car nécessite un support mobile (tracker) pour atteindre son efficacité maximale.

> Une dernière technologie a été plus récemment découverte, elle serait réalisée à partir de matériaux organiques et aurait un rendement modéré, de l’ordre de 5 à 10 %, mais avec une réduction des coûts attractive. Toutefois, cette dernière technologie est encore testée en laboratoire avant d’être développée.

Si le Silicium cristallin est censé rester à terme la ressource majeure dans la conception des modules dans les 20 prochaines années, sa disponibilité en tant que matière première n’est pas considérée comme source de problème. Cependant, son utilisation dans la fabrication de modules photovoltaïques mène à des traitements chimiques ce qui entraîne la génération de déchets, bien que les process de fabrication restent le plus écologiques possible.

En effet, le silicium s’obtient grâce au traitement de quartz, charbon et bois par électrométallurgie et carbo réduction, dans un four à haute température. Par la suite, celui-ci est purifié. Ce sont ces étapes qui sont à l’origine de pollution chimique, notamment le traitement du silicium avec du chlore, des acides et autres solvants toxiques.

Graphique 2 : Chaîne de valeur de la fabrication d'un module photovoltaïque (selon Mersen)

Il en résulte néanmoins que le retour sur l’énergie consacrée à la fabrication d’un panneau photovoltaïque est obtenu au bout d’un an voire trois d’exploitation suivant la technologie utilisée et son exposition solaire. Étant donné le niveau d’avancement des études dans ce domaine, cette énergie pourrait être collectée en moins d’un an pour les régions les plus exposées au rayonnement solaire. En outre, la durée d’un panneau photovoltaïque s’élevant en moyenne à 25-30 ans voir 40 ans pour les installations les plus efficaces, ces installations produisent entre 10 et 40 fois l’énergie nécessaire à leur conception.

Des recherches sont tout de même menées à bien afin de limiter l’utilisation abusive de tels procédés et diminuer leur impact sur l’environnement. Urbasolar tient à ce que ses fournisseurs tentent de réduire leur utilisation de produits chimiques que ce soit par la récupération du silicium lors de l’étape de production de wafers, c’est-à-dire le découpage de plaquettes de silicium, ou que ce soit par le recyclage des bains chimiques ayant servis au traitement du silicium avant ces étapes.

De plus, en étant président de la branche SOLER du Syndicat des Énergies Renouvelables, le directeur d’Urbasolar, mène une politique stricte de contrôle de qualité des panneaux utilisés et cherche à raffermir les normes environnementales auxquelles doivent se plier les fabricants de cellules photovoltaïques, afin que les développeurs de projets photovoltaïques puissent disposer du soutien de l’État pour les projets les plus respectueux de l’environnement.

Afin de contribuer à cette politique RSE, Urbasolar s’est engagé auprès de ses clients par l’instauration d’un Système de Management de la Qualité Environnementale. Les actions suivantes sont mises en place afin de contribuer au bon fonctionnement de ce système :

- Diminution des impacts environnementaux lors de la conception et du développement de centrales photovoltaïques grâce à la valorisation des panneaux de fin de vie et à une politique intensive de sensibilisation de ses prestataires ;

- Contribution à la progression des résultats positifs issus de ses systèmes photovoltaïques par l’utilisation de matériaux qui assure une production d’électricité renouvelable plus importante et lutte de manière optimale contre le dégagement de CO2.

Afin d’attester de son engagement, Urbasolar est parvenu à obtenir la certification internationale ISO 14001, dont les principes reposent sur une politique active de gestion des impacts environnementaux résultant du développement de projets photovoltaïques. Ainsi, Urbasolar peut voir les actions qu’elle mène afin de réduire les conséquences environnementales de son activité reconnues par cette accréditation.

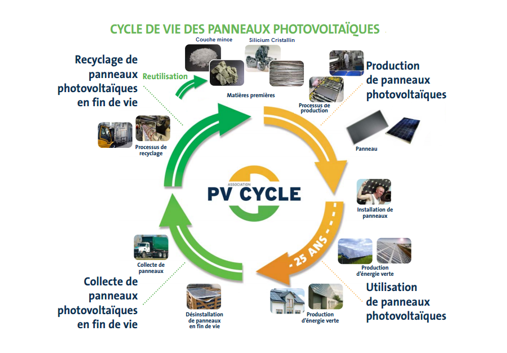

3. Gestion et valorisation des systèmes en fin de vie

Depuis juillet 2012, la Directive Européenne des Déchets d’Équipements Électriques et Électroniques, dite la DEEE, se charge de réglementer la gestion des modules photovoltaïques en fin de vie, considérant ces panneaux comme des déchets répondant aux normes fixées.

L’objectif de cette politique environnementale consiste en la responsabilisation des fabricants ou importateurs français de panneaux photovoltaïques tant par la gestion en aval de la chaîne de valeur du photovoltaïque des phases de collecte et de recyclage de ces modules, que par le financement des étapes. De cette façon, le détenteur du parc photovoltaïque ne devra pas contribuer financièrement à ces étapes de valorisation de ses modules.

Compte tenu de la durée de vie des panneaux, il semblerait que la majorité des modules actuellement actifs seront massivement recyclés d’ici 2020. Cependant, si la durée de vie d’un panneau photovoltaïque est estimée à environ 25 ans, son rendement est alors encore effectif à 80 % ; l’estimation de la fin de vie de ses panneaux dépend donc de l’avis du producteur d’électricité photovoltaïque, et de ses attentes en termes d’électricité produite.

La première étape avant cette collecte passe par le démantèlement de la centrale photovoltaïque, soit dans son entièreté (supports compris) si celle-ci est amenée à disparaître, soit par le retrait de ses modules à la suite des câbles électriques, dans le but de retrouver le niveau de production obtenu lors de son implantation. Cette étape n’est en aucun cas prise en compte par la DEEE.

S’ensuit la collecte qui peut se dérouler de plusieurs manières : en faible quantité, dans des containers dans des centres de collecte, et en grande quantité, via le transport des modules démantelés sous la responsabilité d’organismes certifiés.

Une fois les modules collectés, ils se trouvent soit valorisés, c’est-à-dire utilisés à d’autres fins, comme outil de remplacement, soit recyclés, c’est-à-dire que les éléments composants le module susceptibles d’être réutilisés seront extraits du module avant d’être retravaillés, et de retrouver leur forme première. Seuls certains composants peuvent être recyclés notamment le verre, le cuivre, l’argent et le silicium. Actuellement, 75 % des panneaux photovoltaïques obsolètes sont valorisés et 65 % recyclés, ces proportions devant passer à 85 % et 20 % d’ici à 2018. Une fois le traitement subi, les panneaux se trouvent décomposés en fonction de différents éléments qui les composent. Par la suite, ces composants sont réintégrés à la chaîne de fabrication des modules photovoltaïques.

En vue d’optimiser la collecte de panneaux photovoltaïques, l’organisation PV Cycle a été créée en juillet 2007. Cette association européenne à but non lucratif a été mise en place afin de gérer et d’encadrer le recyclage des panneaux photovoltaïques usagés en accord avec la DEEE. Tout membre de l’association peut alors gratuitement se démunir de ses panneaux en fin de vie. Urbasolar a donc décidé de s’inscrire dans cette démarche écologique témoignant de l’impact positif de l’utilisation à bon escient du photovoltaïque et est devenue membre de PV Cycle en 2010. Ainsi, depuis cette date, Urbasolar participe au financement de la collecte de panneaux et adhère au concept de responsabilité élargie des producteurs mis en place par l’association.

Graphique 3 : Cycle de vie de panneaux photovoltaïques par PV CYCLE

Au-delà des contrôles qualité, Urbasolar assure une gestion environnementale rigoureuse. Cette gestion est réalisée en conformité avec son système de management environnemental ISO 14001, les règles d’urbanisme et de respect de l’environnement qui s’appliquent au site ou aux autorisations d’urbanisme, et les études de site. Ses actions incluent une sensibilisation préalable des intervenants avec remise d’un livret, la gestion des déchets par les sous-traitants, des mesures de gardiennage et la mobilisation tout au long du projet des services de l’Etat et notamment de la DREAL. La procédure de repli des installations de chantier laisse place nette à l’achèvement. Les déchets de chantiers sont triés, éliminés ou recyclés. Dans un souci environnemental, le maître d’ouvrage s’engage à remettre le site d’implantation dans son état initial à la fin de vie de l’exploitation. Tous les matériaux utilisés par Urbasolar sont recyclables et sont triés dans des bennes spécifiques pour être revalorisés. Pour une meilleure gestion des déchets, un tri sera effectué selon cinq typologies :

- Les panneaux photovoltaïques seront pris en charge et recyclés par PV Cycle ;

- Les équipements électriques et électroniques seront retournés aux fournisseurs pour un traitement sélectif des différents composants conformément à la directive n°2002/96/CE ;

- Les câbles électriques dont les éléments métalliques seront extraits ;

- Les pièces métalliques facilement recyclables seront valorisées en matière première ;

- Enfin, les déchets inertes seront débarrassés des éléments précédents et seront ensuite concassés.

En outre, dans le but de redonner au photovoltaïque une image de ressource énergétique écologique dans l’esprit de ses clients, Urbasolar a entrepris de marquer son appartenance à la DEEE en s’inscrivant dans une politique RSE active en devenant un membre fondateur de PV CYCLE France. En effet, depuis le 6 février 2014, plusieurs acteurs français de la filière photovoltaïque se sont unis pour créer PV CYCLE France SAS et œuvrer conjointement à la gestion d’un système commun de collecte et de recyclage des composants photovoltaïques, en accord avec les normes imposées par la DEEE.

5) Intgération du photovoltaïque dans l'environnement et impact visuel

Le photovoltaïque peut se décliner sous plusieurs formes, à savoir en toitures intégrées au bâtiment (industriels, commerciaux, collectivités locales, agricoles : hangars et serres), en ombrières de parking et en centrales au sol.

En ce qui concerne l’étude d’impact de ces différentes formes de produits utilisées, seuls nous intéressent les systèmes d’intégration au bâtiment et les centrales au sol, les ombrières n’ayant pas d’impact environnemental conséquent puisqu’elles sont implantées sur des places de parking et protègent les véhicules à la fois des intempéries et du soleil.

1. L'intégration en toiture

Jusqu’à présent, en France, le secteur du bâtiment était une véritable opportunité pour installer des centrales en toitures, notamment avec le dynamisme du marché des systèmes d’isolation thermique et la hausse des tarifs des énergies traditionnelles de chauffage, de ventilation et d’électrification qui a conduit les Français à vouloir réduire leur facture énergétique. En effet, en décembre 2011, 49 % des centrales photovoltaïques étaient intégrées en grandes toitures.

Une fois intégré au bâtiment, le panneau photovoltaïque n’a pas d’impact visuel sur son environnement puisque celui-ci est posé à même la toiture, et que la couleur bleutée reste neutre dans le paysage. Toutefois, certaines communes mènent un véritable combat contre ces projets afin de préserver leur identité culturelle et le patrimoine historique de leur ville.

Le tarif d’intégration au bâtiment, combiné au tarif de rachat d’EDF demeure malgré tout un puissant facteur pour le développement de solutions innovantes par les instituts de Recherche & Développement. Au final, en général, la réussite de cette intégration au sein du patrimoine culturel des communes a contribué à un phénomène de banalisation de ces installations.

2. Les centrales au sol

Depuis peu, les parcs photovoltaïques au sol ont commencé à se développer dans le monde entier, en particulier à partir de 2008 pour ce qui concerne la France. Contrairement aux centrales intégrées au bâtiment, celles-ci se trouvent avoir un impact visuel direct sur le panorama, bien que la couleur bleutée des modules permette à ces parcs de mieux se fondre dans le paysage. Afin de limiter cet impact, des recherches sont effectuées en vue de toujours améliorer l’intégration de ces modules à l’environnement dans lequel ils sont fixés.

En dehors de l’impact visuel, il n’en demeure pas moins que dans le but de maximiser la rentabilité de ces installations, la surface exploitable doit être conséquente, ce qui peut avoir des conséquences néfastes. Ainsi, si une centrale photovoltaïque ne dégage pas de CO2, le déboisement préalable à son installation entraînera tout de même un bilan carbone négatif, de sorte que l’image du photovoltaïque comme ressource écologique sera détériorée à juste titre. En outre, d’autres détériorations environnementales pourraient être constatées, telles qu’une érosion des sols due aux supports d’implantations des modules, ainsi qu’une dégradation de la composition terrestre du lieu d’exploitation.

Il en va de même pour les espèces se reproduisant sur ces emplacements. Il y aura donc nuisance envers la faune et flore, au risque de mettre l’écosystème en péril par une disparition des espèces présentes sur ces terres. Afin de faire disparaître cette menace, Urbasolar s’évertue d’évaluer au préalable les risques par des études d’impacts sur la biosphère, et de mettre en place des couloirs écologiques afin de maintenir la biodiversité en permettant sa libre circulation. De plus, certains élevages peuvent être maintenus en place, dans une parfaite osmose entre ces installations et la survie du troupeau.

Cependant, du fait des enjeux alimentaires internationaux, une autre utilisation de ces terrains peut être privilégiée. En effet, il est nécessaire de protéger les terres agricoles cultivables, c’est pourquoi les terrains agraires sont exclus d’une possible implantation de centrales. Ainsi, les terrains utilisables pour l’installation d’une centrale photovoltaïque doivent respecter des normes spécifiques, telles que le fait d’être un terrain non cultivable et non boisé comme d’anciennes friches industrielles ou des sédiments pollués.

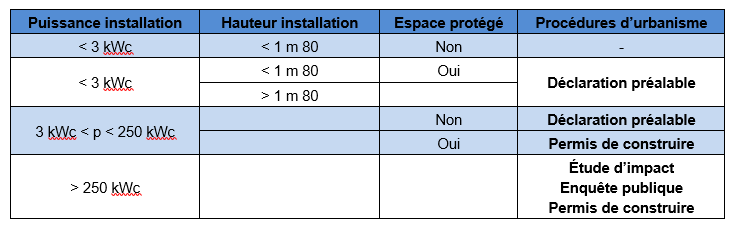

Dans tous les cas, la législation en vigueur encadre la mise en place de ces installations puisqu’elle requiert avant toute mise au point du projet, l’obtention d’un permis de construire ainsi que des études d’impacts sur les sols et l’écosystème. En effet, la Fédération Nationale des Sociétés d’Aménagement Foncier et d’Établissement Rural a déclaré en 2009, que « le développement de l’électricité photovoltaïque ne doit pas entrer en conflit avec la nécessaire préservation des terres agricoles et forestières et des espaces naturels »[1]. Ainsi, depuis le 1er décembre 2009, toute installation au sol ayant une puissance de plus de 250 kWc nécessite une étude d’impacts et une enquête publique afin d’obtenir un permis de construire selon les articles R122-8 et R123-1 du code de l’environnement et R421-1 du code de l’urbanisme. Sont exemptes de toute procédure d’urbanisme les installations inférieures à une puissance de 3 kWc et à une hauteur de 1 mètre 80 selon l’article R421-2 du code de l’urbanisme.

Toutefois lorsque le refus d’un projet d’une puissance inférieure à 12 MWc est émis sans raison écologique ou agraire valable, le développeur peut avoir recours à une procédure de modification simplifiée du Plan Local d’Urbanisme afin de mettre en œuvre son projet, en accord avec les normes précisées ci-dessus.

Graphique 4 : Positionnement du solaire d’après l’étude par l’ADEME de l’enquête « les Français et les ENRs 2011 »

[1] « Le solaire peut provoquer des perturbations graves dans les zones agricoles », Le Monde, 4 juillet 2009, pp 4.

2- La problématique du marché business to business

Urbasolar applique un marketing Business to Business, aussi appelé marketing B to B. En effet, on parle de B to B lorsque « une entreprise fournit un ensemble de biens et de services à d’autres entreprises, administrations ou collectivités locales »[1]. L’entreprise produit des « biens industriels, qui comprennent l’ensemble des biens, produits ou services fabriqués et vendus par l’entreprise à d’autres entreprises : industriels, organismes ou professionnels »[2]. Or, Urbasolar construit, développe, finance et exploite des centrales photovoltaïques pour le compte d’industriels (bâtiments industriels, logistiques et/ou commerciaux), d’exploitants agricoles et de collectivités locales, et ne dessert pas les particuliers compte tenu du budget à investir dans un projet photovoltaïque.

Kotler[3] et Saporta[4] définissent ces biens industriels de biens hétérogènes qui se sous-divisent en trois catégories distinctes à savoir :

- Les biens entrant dans le produit final ;

- Les biens d’équipements entrant directement dans le processus de fabrication ;

- Les biens et services industriels n’entrant pas directement dans le processus de fabrication.

Or Urbasolar conçoit, construit et gère des biens relevant de cette troisième catégorie puisqu’elle achète ses panneaux photovoltaïques auprès de producteurs chinois (Yingli) ou français (Sillia), fournit ce que l’on caractérise par le terme « grands équipements » à savoir des systèmes et biens d’équipement lourds, développe des centrales photovoltaïques, et complète cette offre de services en soutien de l’activité principale, c’est-à-dire un service de gestion, d’exploitation et de maintenance à ses clients, ainsi que le démantèlement des panneaux en fin de vie. À ce type de biens est appliqué « le marketing d’affaires qui se caractérise par l’élaboration de produits et services uniques sur-mesure pour chaque client, et ne se traduit pas par un flux commercial régulier »[5].

[1] BENAROYA, B., MALAVAL, P., (2009), Marketing Business to Business, Pearson, 5ème édition.

[2] BENAROYA, B., MALAVAL, P., (2009), Marketing Business to Business, Pearson, 5ème édition.

[3] KOTLER, P. et DUBOIS, B., (2000), Marketing Management, paris, Publi-Union/Pearson, 10ème édition.

[4] SAPORTA, B., (1989), Marketing Industriel, Paris, Editions Eyrolles.

[5] BENAROYA, B., MALAVAL, P., (2009), Marketing Business to Business, Pearson, 5ème édition.

1) La difficulté de la demande dérivée

La première difficulté qui apparaît sur le marché B to B est que « la demande des entreprises en aval de chaîne de valeur détermine le niveau d’activité de celles situées en amont », on parle alors de demande dérivée. En effet, tout fabricant dépend de son client, et celui-ci de son propre client, jusqu’au client final, de sorte que toute baisse d’activité ou de la demande de l’un conduit à sa perte les autres composants de ce cycle. Urbasolar important des panneaux solaires, dépend donc des fabricants de cellules photovoltaïques, afin de pouvoir produire des projets photovoltaïques à ses clients.

En outre, s’ajoute à cela, la contrainte de l’État qui fournit des subventions aux exploitants de centrales photovoltaïques afin de diminuer le coût d’un tel projet ; si les subventions fournies par l’État diminuent, la demande de centrales diminuera également.

2) Les caractéristiques de la clientèle du marketing B to B

Dans un premier temps, la nature de l’activité et les services fournis par Urbasolar est complexe et s’adresse à un type de client très particulier ce qui limite donc le nombre de prospects.

Dans un second temps, la nature de ces clients est assez hétérogène puisque ceux-ci ont une différence :

- De taille, c’est-à-dire de surface d’implantation si le projet est une intégration au bâtiment ;

- De motivation, c’est-à-dire un intérêt écologique dans le cadre d’une politique RSE, ou bien un intérêt financier dans le but de diminuer sa facture énergétique ;

- De budget, la taille du projet dépend du montant investi par le producteur d’électricité ;

- D’implantation géographique, car dépend de l’exposition solaire du lieu.

Enfin, dans un troisième et dernier temps, la clientèle est souvent internationale, ce qui implique des adaptations aux réglementations des différents marchés concernés. En effet, la concentration des entreprises spécialisées dans ce domaine d’activité et la rareté des clients nationaux conduisent Urbasolar à exporter son activité à l’international.

3) Les caractéristiques de la relations avec les fournisseurs